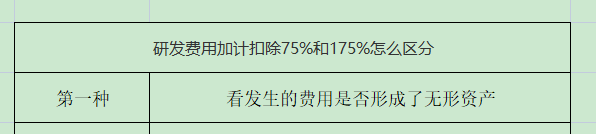

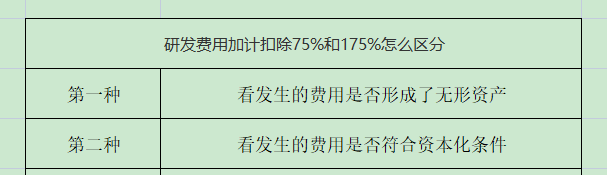

1、第一种:看发生的费用是否形成了无形资产。没有成形资产的费用,按实际发生额的75%在加计扣除,形成无形资产的费用,按照无形资产成本的175%在税前摊销。

2、第二种:看发生的费用是否符合资本化条件。不符合资本化的费用,按实际发生额的75%在加计扣除,符合资本化费用的,按照发生金额的175%在税前摊销。

3、第三种:可以把两种方法结合起来,若是形成了无形资产,就看哪些归宿于使资产达到使用状态,若是没有形成无形资产,看哪些费用是资本化状态的,掌握这两种方法就能对研发费用加计扣除75%和175%进行区分了。