财务有会计和出纳的分工,那么出纳需要做凭证吗?

方法/步骤

1、正常情况出纳不做凭证,管钱;会计做凭证,管账。

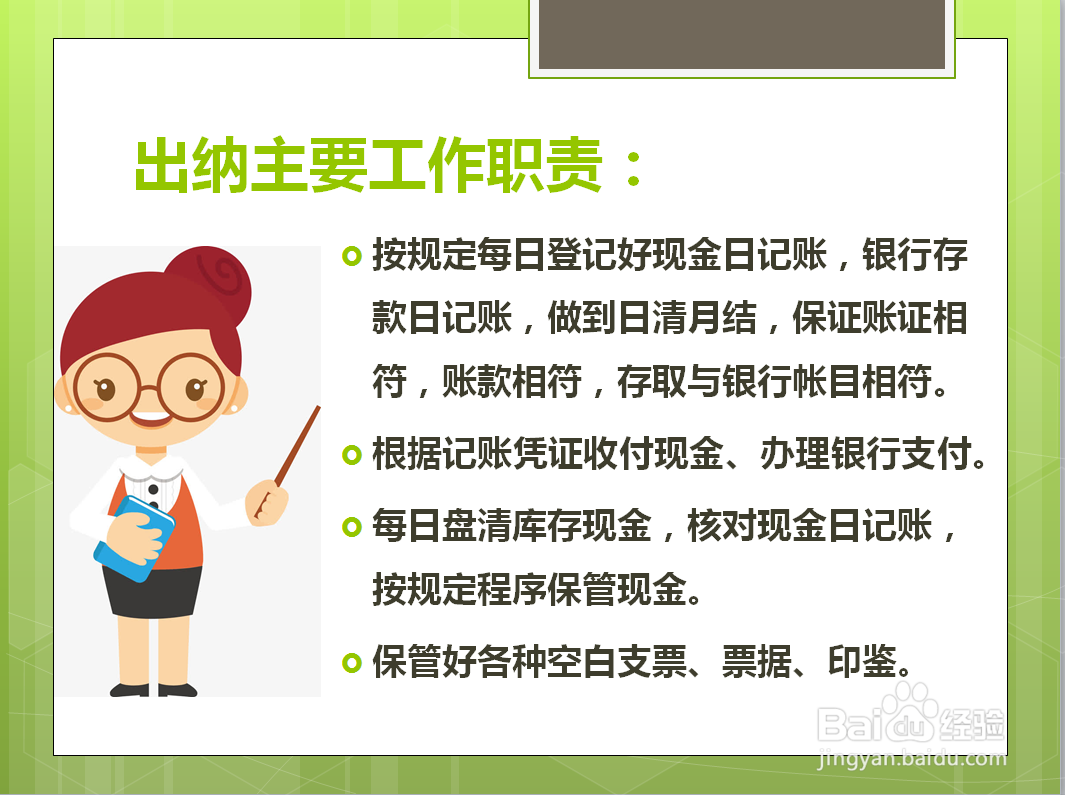

2、出纳负责公司现金收支、银行结算和支票证件管理等,主要工作职责如下:

(1)按规定每日登记好现金日记账,银行存款日记账,做到日清月结,保证账证相符,账款相符,存取与银行帐目相符。

(2)根据记账凭证收付现金、办理银行支付。

(3)每日盘清库存现金,核对现金日记账,按规定程序保管现金。

(4)保管好各种空白支票、票据、印鉴。

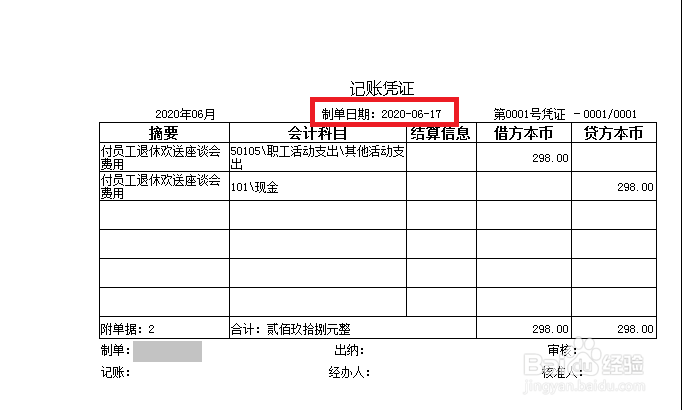

3、现金日记账通常由出纳人员根据审核后的现金收、付款凭证,逐日逐笔顺序登记,现金日记账的登记方法如下:

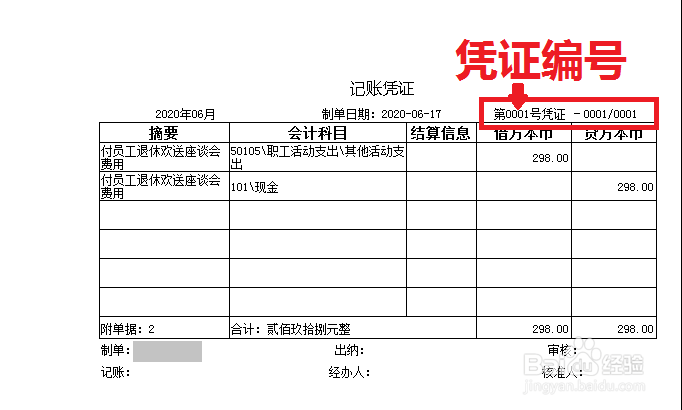

(1)日期的填写:填入会计凭证上的日期,不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。如下图所示,在“年”前录入“2020”,“月”录入“6”,“日”录入“17”。

(2)凭证编号的填写:填入据以登账的会计凭证编号。如下图所示,“凭证编号”录入“0001”。

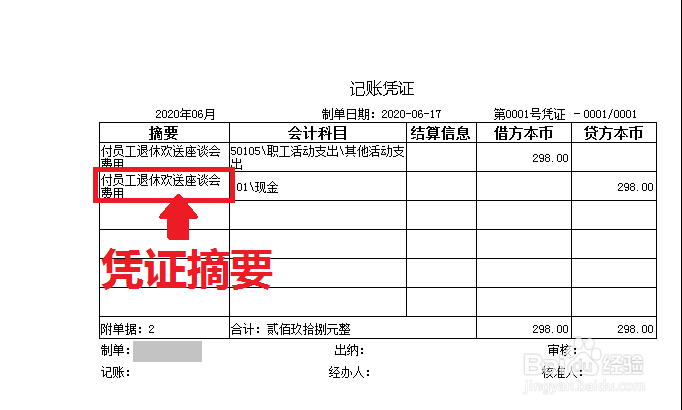

(3)摘要:直接录入凭证摘要。如下图所示,“摘要”录入“付员工退休座谈会费用”。

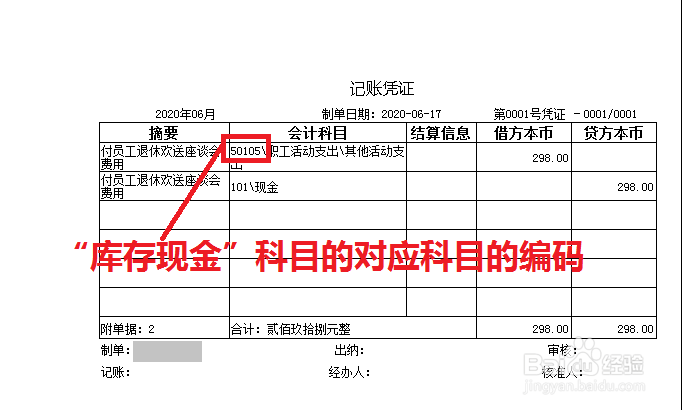

(4)对方科目编码:填入会计分录中“库存现金”科目的对应科目的编码。如下图所示,“对方科目编码”录入“50105”。

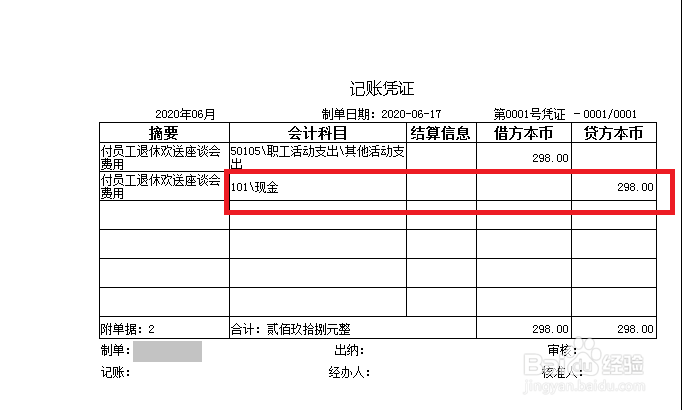

(5)借方、贷方:根据凭证中记录的“库存现金”科目的借贷方向及金额记入。如下图所示,应在贷方录入“298.00”。

(6)余额:根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。如下图所示,上行余额1000,本行贷方298,则余额录入“702'。

4.银行存款日记账的登记方法与库存现金日记账相同,银行存款日记账,应按各种存款分别设置。银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记。