时间:2026-04-23 22:55:57

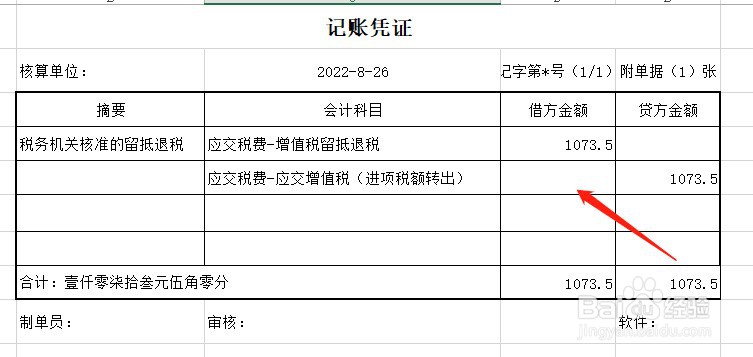

1、第一步将税务机关核准允许退还的留抵税额计入应交税费-增值税留抵税额,账务处理如下:

2、第二步将实际收到的留抵退税款金额计入银行存款,冲减应交税费-增值税留抵税额即可,账务处理如下: