1、丢失抵扣联(购买方扣税凭证):

用发票联复印件留存备用。

2、丢失发票联(购买方记账凭证):

用发票抵扣联复印件入账留存备查。

3、发票联抵扣联都丢失:

凭销售方提供的记账联复印件以及销售方主管税务机关出具的《已报税证明》作为抵扣凭证。

4、丢失记账联(销售方记账凭证):

使用其他联次的复印件记账,由原件保存单位或者个人在复印件上注明“与原件核对无误,原件存于我处”,并由提供方盖章。

1、丢失此票,会影响缴纳车辆购置税和办理车辆登记,但是可以进行补开:

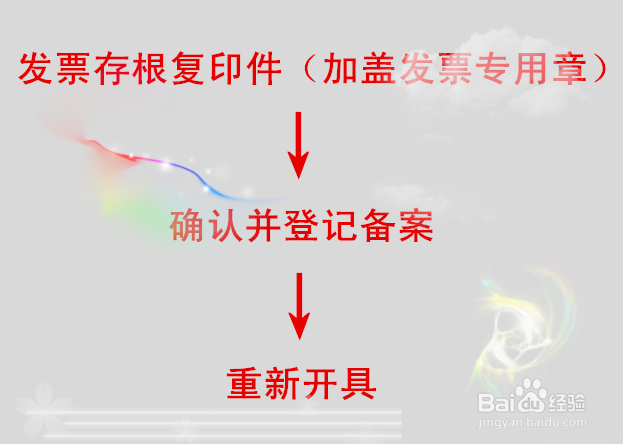

消费者到机动车销售单位取得发票存根联复印件(加盖发票专用章);

2、接着到机动车销售方所在地主管税务机关盖章确认并登记备案;

3、有机动车销售单位重新开具(内容必须一致)。

1、丢失记账联(销售方记账凭证):

使用发票联复印件记账,由原件保存单位或者个人在复印件上注明“与原件核对无误,原件存于我处”,并由提供方盖章。

2、丢失发票联(购买方记账凭证):

可凭销售方提供的记账联复印件和销售方主管税务机关开具的《已报税证明单》作为记账凭证。