1、包装物的使用一般包含如下五种,第一,生产部门领用包装产品。第二,出借包装物,第三,出租包装物。第四,随产品销售,不计价。第五,随产品销售,计价。

2、生产部门领用包装物,包装物减少,包装物属于资产类项目,减少记贷方。同时生产部门领用的包装物用于包装产品,制造费用增加。制造费属于费用类科目,增加记借方。合并会计分录如图所示。

3、出借包装物,包装物减少,包装物属于资产类项目,减少记贷方。同时冲减销售费用,销售费用增加。销售费用属于费用类科目,增加记借方。合并会计分录如图所示。

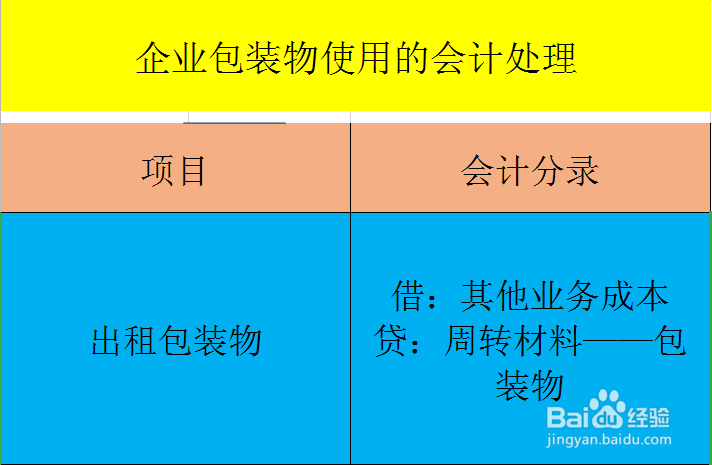

4、出租包装物,包装物减少,包装物属于资产类项目,减少记贷方。同时出租包装物,其他业务成本增加。其他业务成本属于成本类科目,增加记借方。合并会计分录如图所示。

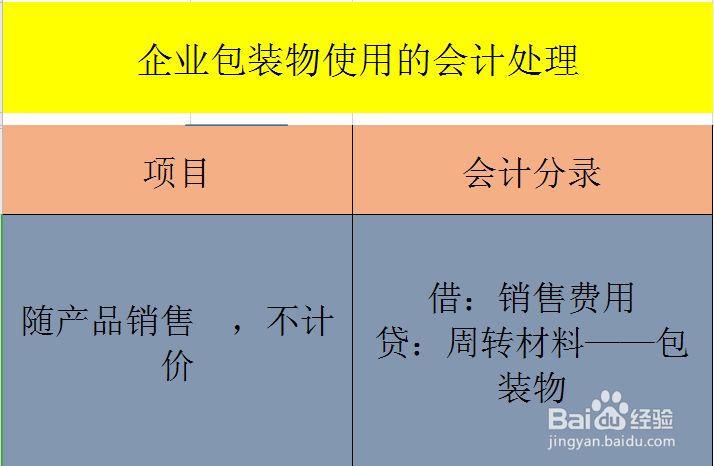

5、随产品销售,不计价,包装物减少,其属于资产类项目,减少记贷方。同时随产品出售不计价,冲减销售费用,销售费用属于费用类科目,增加记借方。合并会计分录如图所示。

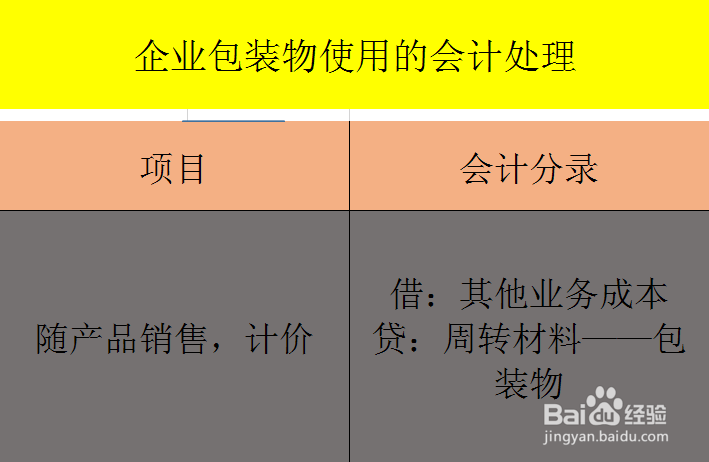

6、随产品销售,计价,包装物减少,其属于资产类项目,减少记贷方。同时随产品出售计价,其他业务成本增加,其他业务成本属于成本类科目,增加记借方。合并会计分录如图所示。