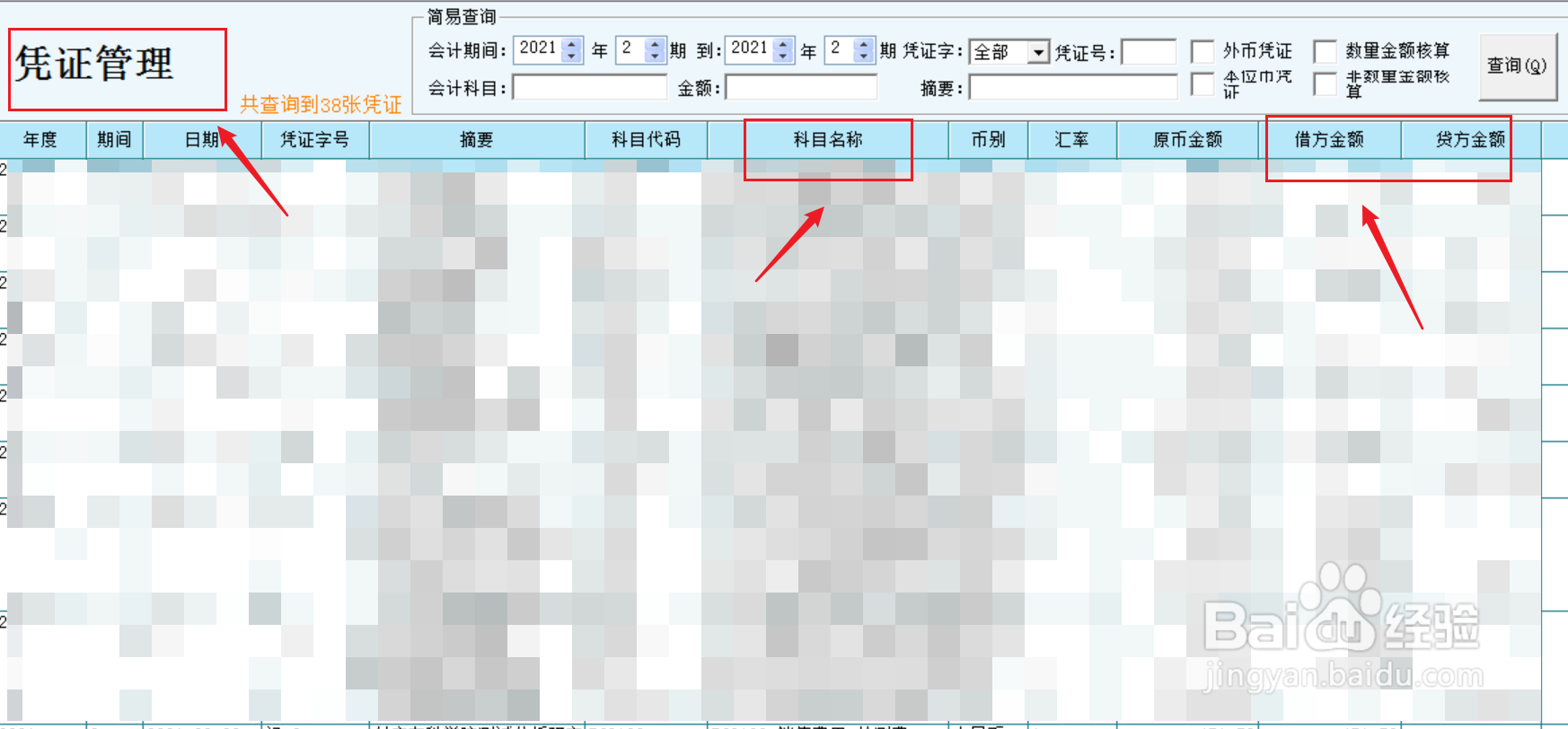

1、首先,根据原始依据编制“记账凭证”。

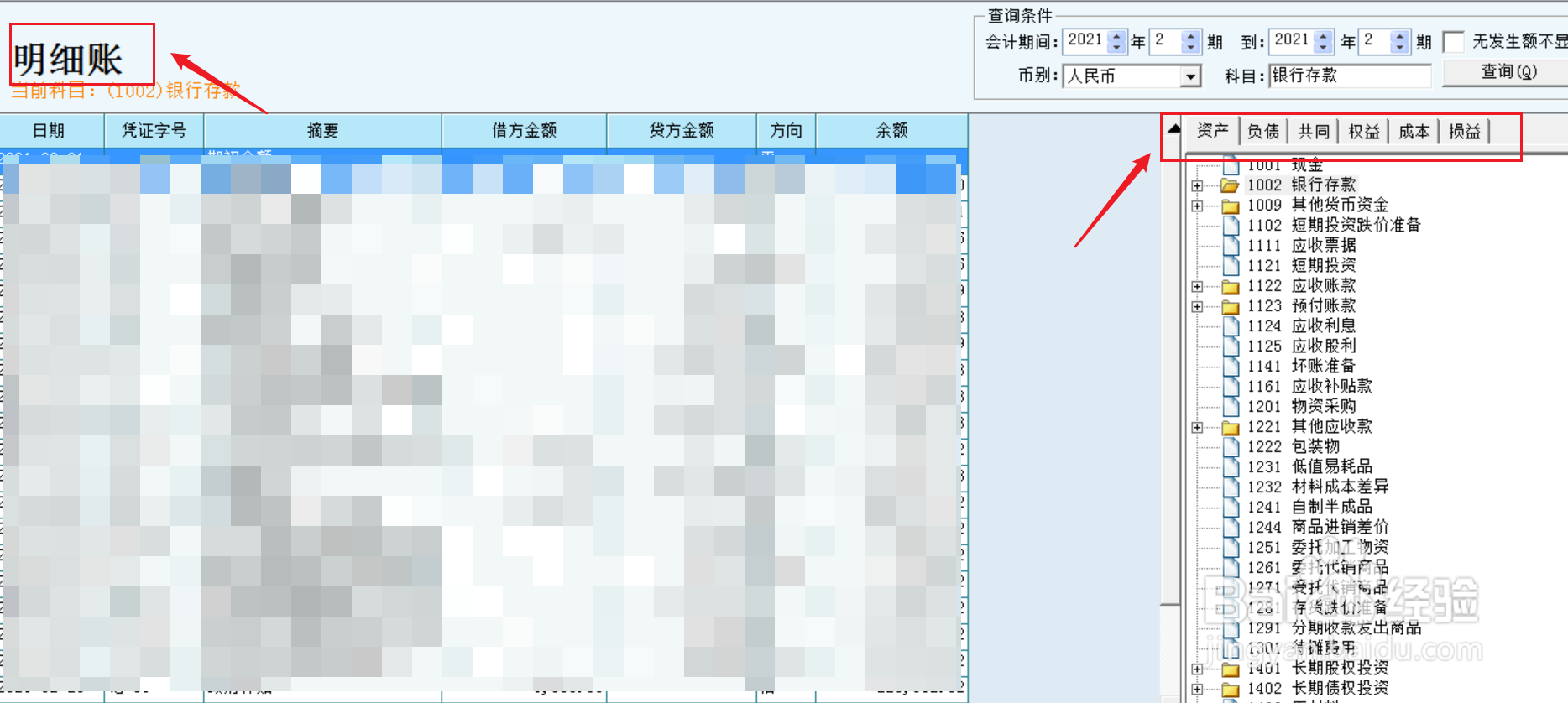

2、根据凭证序时簿登记各科目“明细账”。

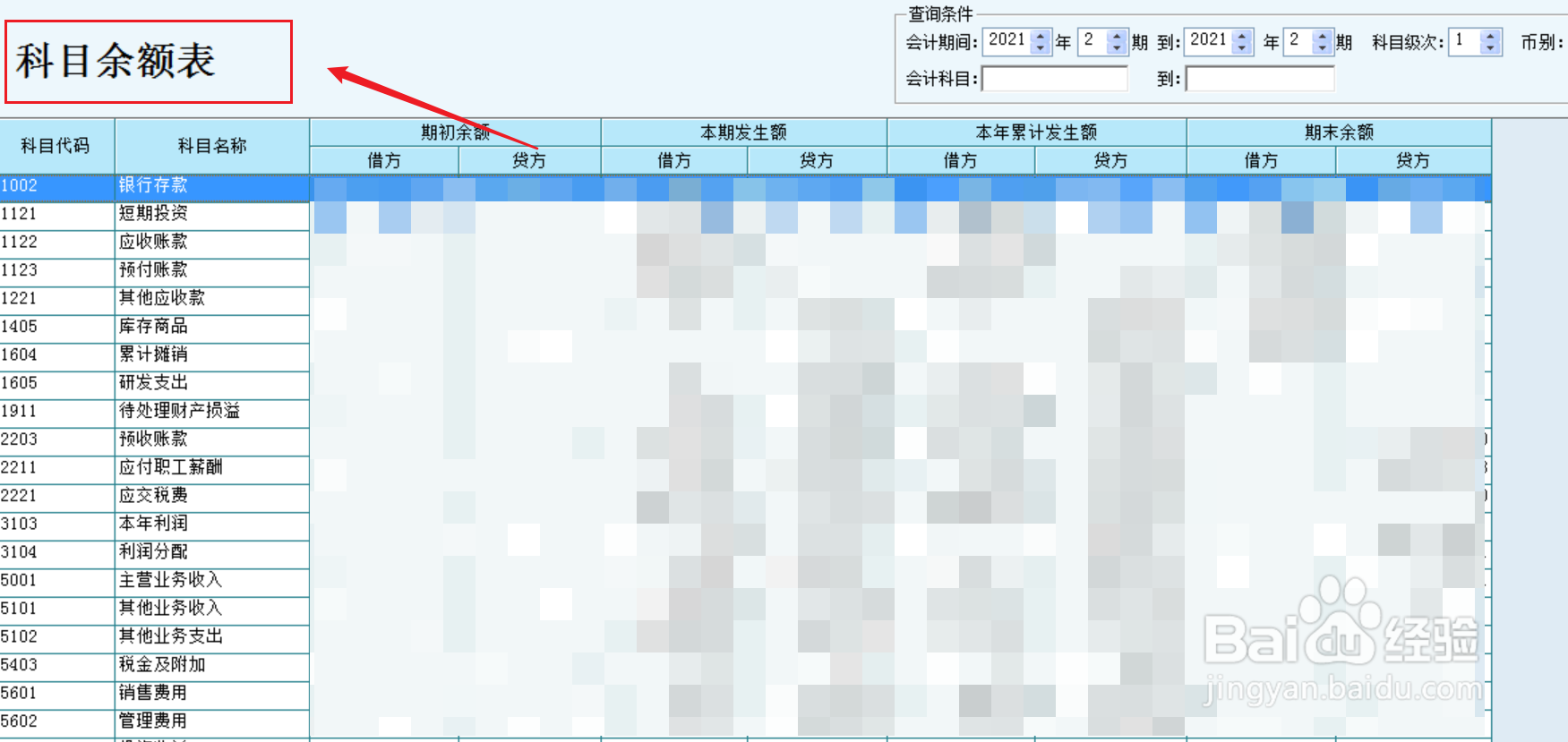

3、根据凭证汇总表登记“科目余额表”。

4、根据科目余额表登记各科目“总账”。

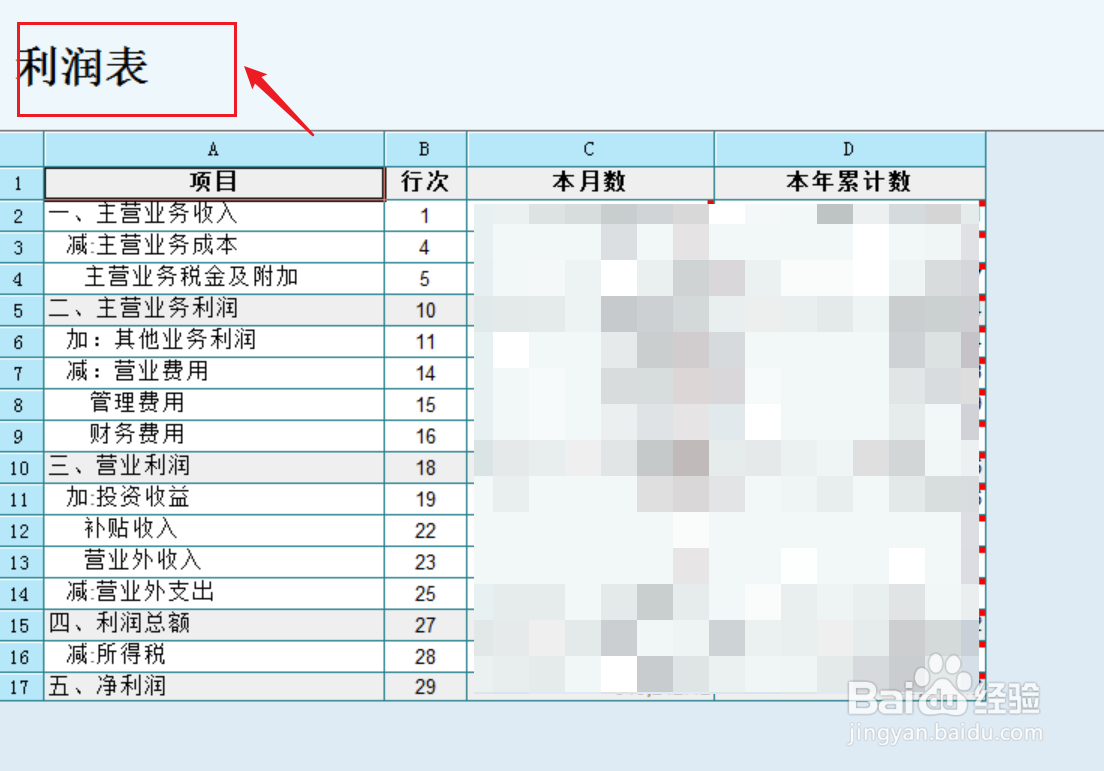

5、根据总账编制“资产负债表”、“利润表”。

6、根据现金与银行存款明细账编制“现金流量表”。

时间:2026-04-21 20:30:35

1、首先,根据原始依据编制“记账凭证”。

2、根据凭证序时簿登记各科目“明细账”。

3、根据凭证汇总表登记“科目余额表”。

4、根据科目余额表登记各科目“总账”。

5、根据总账编制“资产负债表”、“利润表”。

6、根据现金与银行存款明细账编制“现金流量表”。